写真はイメージです

国民年金と厚生年金は、日本の公的年金制度を支えるそれぞれ異なる仕組みです。

両者の大きな違いは、加入する人の対象範囲、保険料の額や納め方、そして将来受け取ることができる年金額にあります。

この記事では、国民年金と厚生年金の違い、それぞれのメリットとデメリットについて詳しく解説致します。

国民年金と厚生年金について

原則として、65歳以降に受け取る老齢年金には「老齢基礎年金」と「老齢厚生年金」という2つの種類があります。

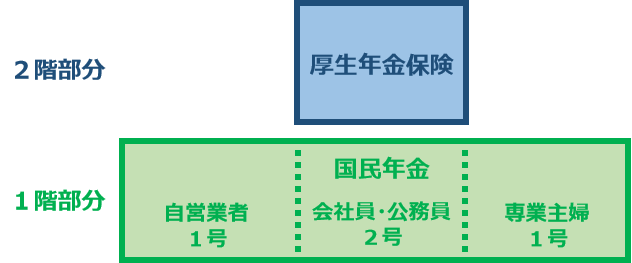

老齢基礎年金は制度の「1階部分」にあたり、国民年金や厚生年金に加入していた人が対象となります。一方、老齢厚生年金は「2階部分」と位置づけられ、厚生年金へ加入していた人が受給できる仕組みになっています。

「国民年金」は、老後の生活を支える基本的な公的年金制度で、最低限の生活費をまかなうことを目的としています。日本に住む20歳から60歳未満の人は、原則として全員が加入する仕組みです。

保険料を納めた人は、原則として65歳以降に老齢基礎年金を受給できます。この老齢基礎年金は、年金制度の「1階部分」として位置づけられています。

厚生年金とは

「厚生年金」は、会社員や公務員など、給与を得て働く人が加入する公的年金制度です。

勤務先が社会保険の適用事業所であれば、正社員に加え、要件を満たしたパートタイム労働者も厚生年金へ加入します。この場合、国民年金には「第2号被保険者」として自動的に含まれるため、別途手続きを行う必要はありません。

厚生年金の保険料を納めた人は、原則として65歳から老齢厚生年金を受給できます。この年金は老齢基礎年金(1階部分)に上乗せされる仕組みであり、制度上「2階部分」として位置づけられています。

スポンサーリンク

国民年金と厚生年金の違い

国民年金と厚生年金には、以下の違いがあります。

・加入する人(被保険者)の違い

・保険料額の違い

・保険料を負担する人の違い

・最低被保険者期間の違い

・年金受給額の違い

・障害年金の受給要件の違い

・遺族年金の受給対象者の違い

・扶養の有無の違い |

加入する人(被保険者)の違い

国民年金の加入者

国民年金の加入対象は、日本に住む20歳以上60歳未満のすべての人です。老齢基礎年金を国民全体で支えるという制度の趣旨から、職業の有無や働き方を問わず加入が義務づけられています。

厚生年金の加入者

一方、厚生年金に加入できるのは、会社員や公務員といった給与所得者に限られます。自営業者や専業主婦(主夫)などは、厚生年金の対象外となるため、国民年金のみの加入となります。

また、厚生年金に加入している人は、国民年金には「第2号被保険者」として自動的に含まれます。国民年金だけに加入する人のうち、自営業者などは「第1号被保険者」、扶養を受ける専業主婦(主夫)などは「第3号被保険者」に分類されます。

保険料額の違い

国民年金の保険料額

国民年金の保険料は、令和7年度の場合、1カ月あたり17,510円と定められています。前納を選ぶと多少の割引がありますが、保険料そのものは所得額に左右されず、一律の金額で設定されています。

厚生年金の保険料額

一方、厚生年金の保険料は給与額に応じて変動します。令和7年度では32の等級(標準報酬月額)が設けられており、等級ごとに保険料が定められています。

たとえば、月額の給与が305,000円の場合、標準報酬月額は30万円(19等級)となり、厚生年金保険料の総額は1カ月で54,900円です。このうち事業主と従業員が折半する仕組みのため、従業員負担分は1カ月あたり27,450円になります。

さらに、厚生年金保険料は賞与にも適用されます。賞与に対する保険料は、標準賞与額(税引き前の賞与から1,000円未満を切り捨てた額)の18.300%で計算されます。ただし、1回の支給(同じ月の複数回支給は合算)につき上限は150万円とされています。

保険料を負担する人の違い

国民年金の保険料負担者

国民年金の保険料は、加入している本人が全額を負担します。

スポンサーリンク

厚生年金の保険料については、事業主と従業員が半分ずつ分担する仕組みになっています。

年金受給額の違い

国民年金の年金受給額

国民年金の加入者が受け取る老齢基礎年金の金額は、満額で1カ月あたり69,308円となっています(令和7年度)。20歳から60歳までの40年間、欠かさずに国民年金保険料を納付した場合、この満額の老齢基礎年金を受給できます。

厚生年金の年金受給額

厚生年金に加入していた期間がある場合、その間に納めた保険料に応じて老齢厚生年金を受給できます。老齢基礎年金と老齢厚生年金の両方が受け取れるため、厚生年金に加入していた人は、国民年金のみの加入者より年金額が多くなるのが一般的です。

また、令和7年度の試算では、夫婦2人が賞与を含めた平均標準報酬月額45.5万円で40年間働いた場合、老齢基礎年金と老齢厚生年金を合わせた受給額は月232,784円となります。これを1人あたりに換算すると、月116,392円になります。

スポンサーリンク

国民年金と厚生年金のメリットとデメリット

写真はイメージです

国民年金と厚生年金のメリットとデメリットについて解説いたします。

国民年金のメリットとデメリット

【メリット】

●保険料が一律で分かりやすい

誰でも同じ金額(令和7年度:月1万7,510円)なので、仕組みがシンプルで理解しやすいです。

●収入が少ない場合でも負担軽減が可能

免除制度・納付猶予制度があり、収入が低い時でも負担を抑えながら将来の年金額を確保できます。

●全国民が加入する「基礎部分」を受け取れる

老齢基礎年金として、老後の最低限の生活費を確保できます。

【デメリット】

●将来受け取れる年金額が少ない

満額でも月69,308円(令和7年度)と、単独では生活が厳しいケースが多いです。

●保険料を全額1人で負担する

厚生年金のように会社が半分負担してくれる仕組みがありません。

●場合によっては老後資金が不足しやすい

基礎年金だけでは足りず、貯蓄・iDeCo・NISAなどで補う必要が出てきます。

厚生年金のメリットとデメリット

【メリット】

●将来受け取る年金額が多い

給与や賞与に応じて保険料を払う代わりに、老齢厚生年金として受け取る額が増えます。

●保険料は会社と折半

従業員は保険料の半分を負担するだけで済みます。

●障害年金・遺族年金が手厚い

・障害厚生年金は受給要件が緩やか

・遺族厚生年金も加わり、遺族保障が厚くなります。

●身体的・精神的な負担なく加入できる

会社の社会保険加入と同時に自動加入されるため、手続きが簡単です。

【デメリット】

●保険料が高くなりやすい

満額でも月69,308円(令和7年度)と、単独では生活が厳しいケースが多いです。

●自営業者・専業主婦(主夫)は加入不可

雇用されていない人は利用できず、国民年金のみになります。

●転職・退職時に手続きが必要

勤務先が変わるたびに厚生年金の資格取得・喪失の手続きが発生します(会社が対応することが多い)。

| 制度 |

加入者 |

保険料 |

将来の年金額 |

保険料負担 |

| 国民年金 |

全国民 |

一律 |

少なめ |

全額本人 |

| 厚生年金 |

給与所得者 |

収入に比例 |

多い |

会社と折半 |

スポンサーリンク

まとめ

国民年金と厚生年金の違い、それぞれのメリットとデメリットについて解説致しました。

国民年金と厚生年金はどちらが良いか?は、働き方や収入状況によって異なります。

国民年金は、誰でも加入でき保険料が一律でわかりやすい一方、受け取れる年金額は満額でも月約7万円と少なく、老後は貯蓄やiDeCoなどで補う必要がある点がデメリットです。

一方、厚生年金は保険料が給与に応じて変動しますが、将来の受給額は国民年金に比べて大幅に多く、しかも保険料は会社と従業員で折半されるため、加入者の負担は半分で済むという利点があります。

また、障害年金や遺族年金も手厚く、総合的に保障が充実しているのが特徴です。したがって、可能であれば厚生年金に加入できる働き方を選ぶほうが、将来の安心感が高くなります。

ただし、個人事業主など厚生年金に加入できない人は、国民年金をベースに追加の資産形成を組み合わせることが重要です。